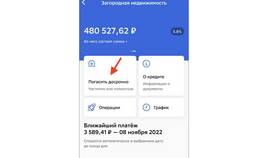

Частичное досрочное погашение кредита позволяет заемщику уменьшить сумму долга и сократить переплату. Однако изменения в графике платежей зависят от условий банка и выбранного способа пересчета.

Содержание

Варианты изменения кредита после частичного досрочного погашения

Банки обычно предлагают два основных способа пересчета кредита после частичного досрочного погашения:

- Уменьшение ежемесячного платежа – срок кредита остается прежним, но сумма регулярного взноса снижается.

- Сокращение срока кредита – платеж остается прежним, но общий период выплаты долга уменьшается.

Пример расчета изменений

| Параметр | До досрочного погашения | После досрочного погашения (уменьшение платежа) | После досрочного погашения (сокращение срока) |

| Сумма кредита | 1 000 000 руб. | 800 000 руб. | 800 000 руб. |

| Срок | 60 месяцев | 60 месяцев | 48 месяцев |

| Ежемесячный платеж | 20 000 руб. | 16 000 руб. | 20 000 руб. |

Как выбрать оптимальный вариант

При принятии решения о способе пересчета кредита учитывайте следующие факторы:

- Финансовая нагрузка – если доходы нестабильны, лучше уменьшить ежемесячный платеж.

- Общая переплата – сокращение срока кредита обычно выгоднее, так как уменьшает сумму процентов.

- Условия банка – некоторые кредиторы могут ограничивать выбор вариантов пересчета.

Как оформить частичное досрочное погашение

Процедура обычно включает следующие шаги:

- Подача заявления в банк (онлайн или в отделении).

- Внесение дополнительной суммы на кредитный счет.

- Получение нового графика платежей.

Важно учитывать

Некоторые банки устанавливают комиссии за досрочное погашение или минимальную сумму для частичного погашения. Уточняйте условия в своем кредитном договоре.