Удержание налога на доходы физических лиц (НДФЛ) является обязательной процедурой, предусмотренной налоговым законодательством. Рассмотрим правовые и практические основания для этого механизма налогообложения.

Содержание

Законодательные основания удержания НДФЛ

Нормативная база

- Статья 226 Налогового кодекса РФ

- Обязанность налоговых агентов

- Сроки и порядок перечисления

Виды доходов, облагаемых НДФЛ

| Заработная плата | Основной вид облагаемых доходов |

| Договоры ГПХ | Вознаграждения по гражданско-правовым договорам |

Принципы налогообложения доходов

Фискальная функция

- Формирование бюджета государства

- Финансирование социальных программ

- Перераспределение доходов

Контроль за доходами

- Прозрачность финансовых потоков

- Противодействие теневой экономике

- Учет налоговых обязательств

Процедура удержания налога

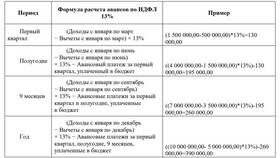

Расчет НДФЛ

| Налоговая база | Доходы минус предусмотренные вычеты |

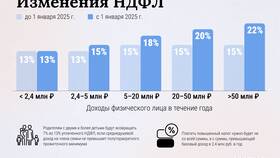

| Ставки налога | 13% для резидентов, 30% для нерезидентов |

Сроки перечисления

- День выплаты дохода - для большинства случаев

- Следующий день - для больничных и отпускных

- До конца месяца - для увольнений

Ответственность за неудержание НДФЛ

Санкции для налоговых агентов

- Штраф 20% от неудержанной суммы

- Пени за просрочку перечисления

- Административная ответственность

Последствия для получателей доходов

- Доначисление налога

- Взыскание недоимки

- Налоговые проверки

Важно знать

Некоторые виды доходов освобождены от НДФЛ, но работодатель или иной налоговый агент обязан правильно классифицировать выплаты и применять соответствующий налоговый режим.