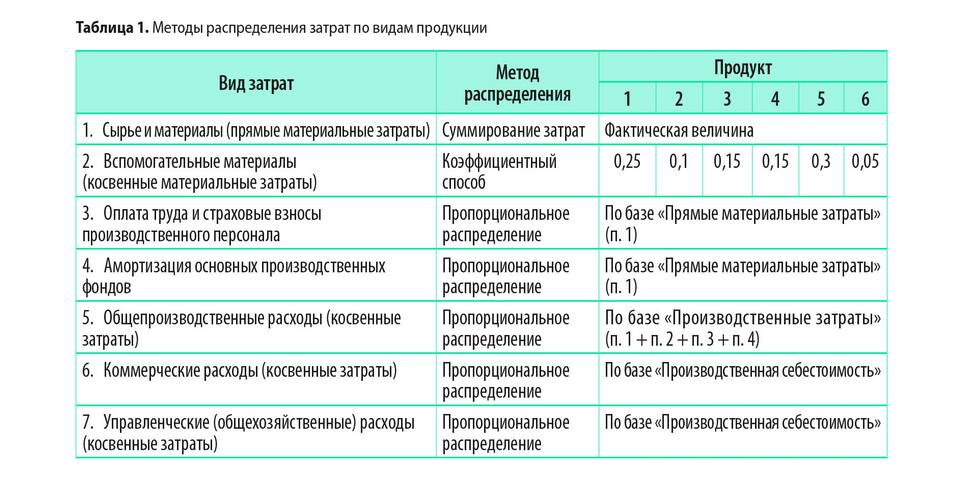

Общепроизводственные расходы представляют собой затраты, связанные с обслуживанием и организацией производства. Они не относятся напрямую к конкретным изделиям, но необходимы для функционирования производственного процесса.

Содержание

Основные виды общепроизводственных расходов

- Амортизация производственного оборудования - износ станков, машин и производственных линий

- Эксплуатационные расходы - электроэнергия, вода, отопление производственных помещений

- Ремонт и техническое обслуживание - текущий и капитальный ремонт оборудования

- Заработная плата вспомогательного персонала - оплата труда наладчиков, ремонтников, кладовщиков

Дополнительные составляющие общепроизводственных расходов

| Статья расходов | Примеры |

| Аренда производственных помещений | Платежи за цеха, склады, производственные площади |

| Охрана труда | Спецодежда, средства защиты, обучение технике безопасности |

| Транспортные расходы | Перемещение материалов внутри предприятия, погрузочно-разгрузочные работы |

Особенности учета общепроизводственных расходов

- Распределяются между видами продукции пропорционально выбранной базе (часы работы оборудования, зарплата основных рабочих и др.)

- Учитываются на счете 25 "Общепроизводственные расходы" в бухгалтерском учете

- Включаются в себестоимость продукции при калькулировании

- Могут быть как постоянными, так и переменными в зависимости от объема производства

Отличие от общехозяйственных расходов

Важно не путать общепроизводственные расходы с общехозяйственными. Первые связаны непосредственно с производственным процессом, тогда как вторые относятся к управлению предприятием в целом (административные расходы, бухгалтерия, канцелярия и т.д.).

Заключение

Общепроизводственные расходы являются важной составляющей себестоимости продукции. Их правильный учет и распределение позволяют точно рассчитывать производственную себестоимость и принимать обоснованные управленческие решения. Контроль этих расходов помогает предприятию оптимизировать производственные процессы и повышать эффективность работы.