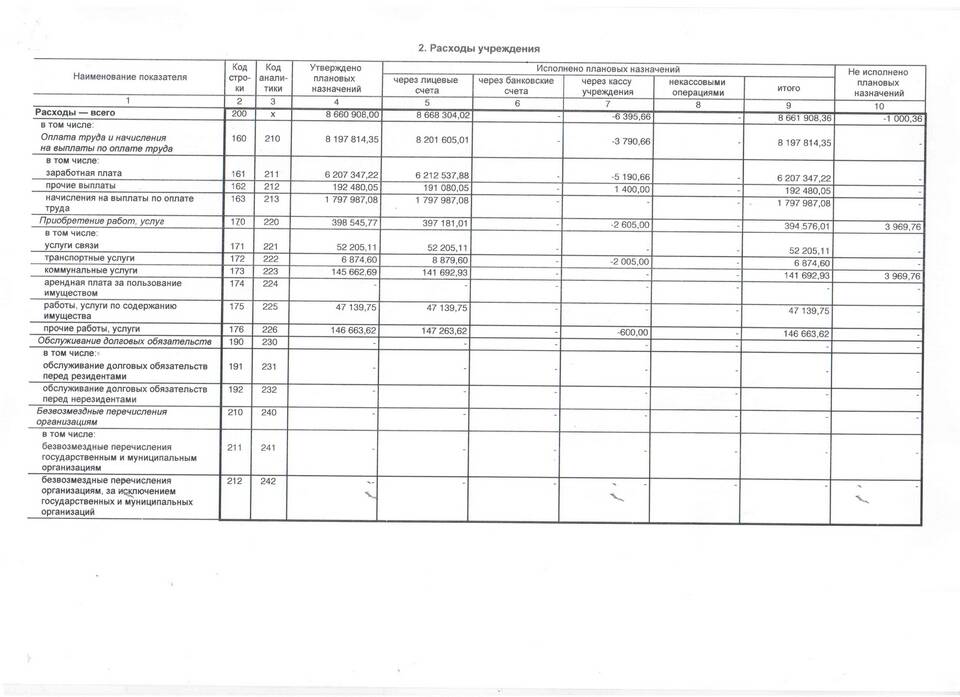

Статья 242 226 бюджетной классификации относится к расходам на закупку товаров, работ и услуг для государственных и муниципальных нужд. Она широко применяется в бюджетных учреждениях при планировании и исполнении смет.

Содержание

Основное назначение статьи 242 226

Данная статья используется для учета расходов на:

- Приобретение материальных запасов

- Оплату выполненных работ

- Оказание услуг сторонними организациями

- Закупку оборудования и инвентаря

Что конкретно входит в статью 242 226

| Категория расходов | Примеры |

| Канцелярские товары | Бумага, ручки, папки, картриджи |

| Хозяйственные товары | Моющие средства, инвентарь для уборки |

| Медицинские расходные материалы | Перевязочные средства, одноразовые инструменты |

| Услуги связи | Телефонная связь, интернет, почтовые услуги |

| Коммунальные услуги | Электроэнергия, водоснабжение, вывоз мусора |

| Ремонтные работы | Текущий ремонт помещений, оборудования |

Особенности применения статьи

При использовании статьи 242 226 необходимо учитывать:

- Все закупки должны осуществляться в соответствии с законом о контрактной системе (44-ФЗ или 223-ФЗ)

- Необходимо строгое соответствие закупок утвержденной смете

- Расходы должны быть экономически обоснованы

- Запрещено включать в эту статью расходы на оплату труда

Отличия от других статей расходов

Статья 242 226 отличается от:

- Статьи 310 - приобретение основных средств

- Статьи 340 - увеличение стоимости материальных запасов

- Статьи 290 - прочие расходы

Нормативная база

Применение статьи 242 226 регламентируется:

- Бюджетным кодексом РФ

- Приказами Минфина о бюджетной классификации

- Ведомственными нормативными актами

Правильное отнесение расходов к статье 242 226 важно для корректного бюджетного учета и предотвращения нарушений бюджетного законодательства.