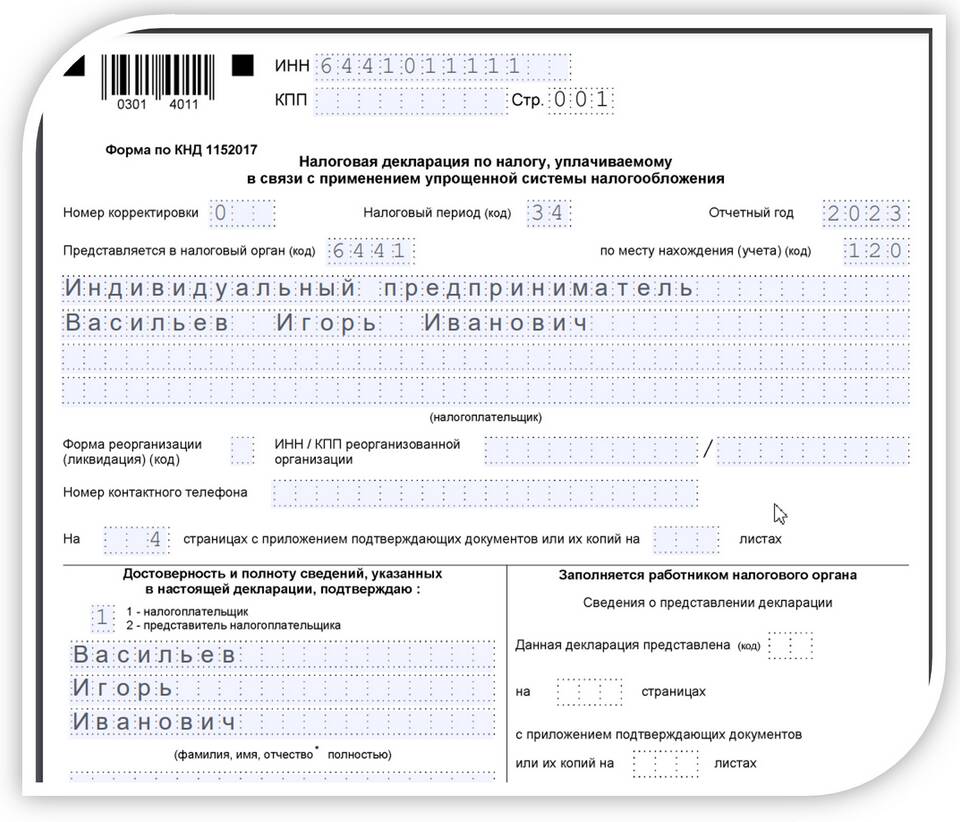

Строка 124 декларации по УСН отражает сумму минимального налога, подлежащего уплате при объекте налогообложения "доходы минус расходы". Рассмотрим правила корректного заполнения этой строки.

Содержание

Назначение строки 124 в декларации УСН

| Параметр | Описание |

| Тип налога | Минимальный налог (1% от доходов) |

| Условие применения | Когда исчисленный налог меньше минимального |

| Форма декларации | КНД 1152017 (актуальная редакция) |

Пошаговая инструкция заполнения

Расчет минимального налога

- Возьмите сумму доходов из строки 113

- Умножьте на 1% (0.01)

- Результат округлите до целых рублей

Сравнение с исчисленным налогом

- Если строка 123 (исчисленный налог) ≥ строка 124 - платите обычный налог

- Если строка 123 < строка 124 - платите минимальный налог

Перенос убытков

| Ситуация | Действие |

| Есть убытки прошлых периодов | Уменьшаем налоговую базу (строка 122) |

Пример расчета

| Показатель | Сумма (руб.) |

| Доходы (строка 113) | 5,850,000 |

| Расчет минимального налога | 5,850,000 × 1% = 58,500 |

| Значение строки 124 | 58,500 |

Типичные ошибки

- Неверный расчет 1% от доходов

- Неправильное округление суммы

- Неучет убытков прошлых лет

- Путаница между строками 123 и 124

Порядок уплаты минимального налога

- Срок уплаты - до 31 марта следующего года

- КБК для уплаты: 182 1 05 01050 01 1000 110

- Разницу между обычным и минимальным налогом можно включить в расходы будущих периодов

Дополнительные рекомендации

- Проверьте контрольные соотношения в декларации

- Сверьте суммы с книгой учета доходов и расходов

- Учтите авансовые платежи при окончательном расчете

Заключение

Правильное заполнение строки 124 декларации УСН требует точного расчета минимального налога и корректного сравнения с исчисленной суммой налога. Внимательное соблюдение алгоритма расчета поможет избежать ошибок и претензий со стороны налоговых органов.