Трудовой кодекс РФ предусматривает следующие виды удержаний:

Содержание

Законные основания для удержаний

- Налог на доходы физических лиц (НДФЛ)

- Исполнительные листы и судебные решения

- Возмещение материального ущерба

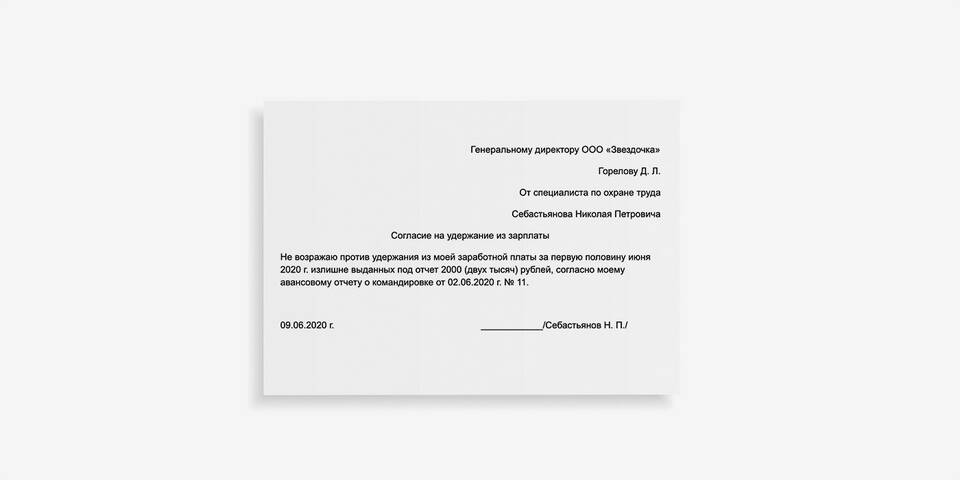

- Возврат излишне выплаченных сумм

Общий порядок оформления удержаний

Обязательные условия

| Предельный размер | Не более 20% от заработка (50% по исполнительным листам) |

| Сроки | Не позднее 1 месяца с момента возникновения основания |

| Согласие работника | Требуется для удержаний сверх установленных лимитов |

Пошаговая процедура

- Подготовить документ-основание для удержания

- Издать приказ об удержании с указанием суммы и сроков

- Ознакомить работника с приказом под подпись

- Произвести расчет удерживаемой суммы

Оформление документов

Основные документы

- Приказ об удержании с указанием основания

- Письменное согласие работника (если требуется)

- Акт о выявлении излишней выплаты или ущерба

- Расчет суммы удержания

Особенности для разных видов удержаний

| НДФЛ | Оформляется автоматически без дополнительных приказов |

| Исполнительные листы | Требуется оригинал документа от судебных приставов |

Бухгалтерское оформление

Проводки по удержаниям

- Дебет 70 - Кредит 68 (удержание НДФЛ)

- Дебет 70 - Кредит 76 (удержание по исполнительным листам)

- Дебет 70 - Кредит 73 (возмещение материального ущерба)

Отражение в отчетности

- Ведомость на выплату зарплаты

- Расчетная ведомость

- Налоговая отчетность по НДФЛ

Ограничения и запреты

Незаконные удержания

| Штрафы | Запрещены, если не предусмотрены договором |

| Дисциплинарные взыскания | Не могут выражаться в денежной форме |

Ответственность работодателя

- Административная ответственность за нарушения

- Обязанность возместить незаконно удержанные суммы

- Компенсация морального вреда по решению суда

Важно:

При увольнении работника все неудержанные суммы должны быть взысканы в полном объеме из окончательного расчета.

Рекомендация:

Для спорных случаев рекомендуется получать письменное согласие работника на удержание или обращаться в суд.