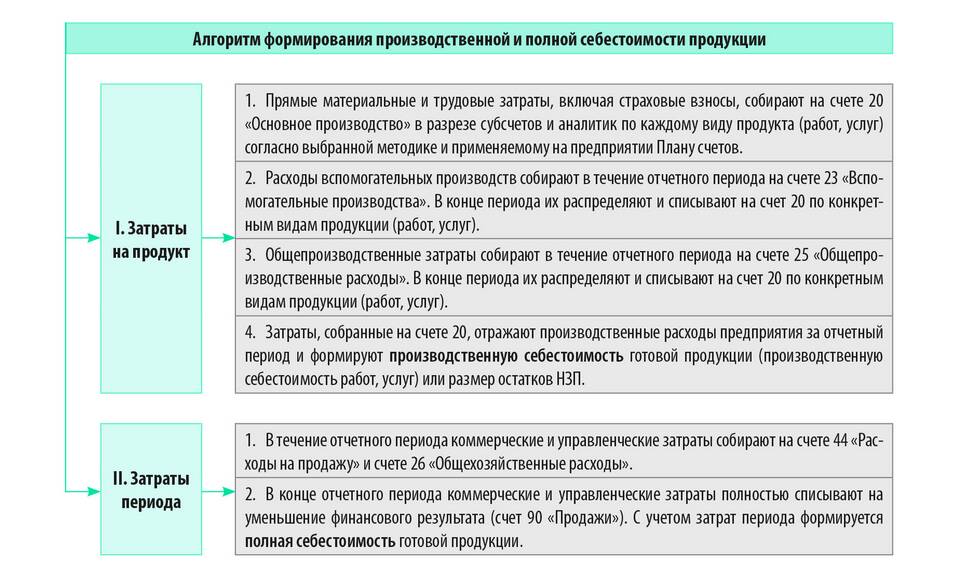

Расходы представляют собой уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала организации. Рассмотрим основные виды и классификации расходов.

Содержание

Основные категории расходов

- Операционные расходы

- Коммерческие расходы

- Административные расходы

- Финансовые расходы

- Налоговые платежи

Классификация расходов по видам деятельности

| Основная деятельность | Себестоимость продаж, зарплата производственного персонала |

| Инвестиционная деятельность | Приобретение основных средств, капитальные вложения |

| Финансовая деятельность | Проценты по кредитам, курсовые разницы |

Виды расходов по экономическому содержанию

- Материальные расходы

- Расходы на оплату труда

- Амортизационные отчисления

- Прочие расходы

Признание расходов в бухгалтерском учете

Критерии признания расходов:

- Расход производится в соответствии с конкретным договором

- Сумма расхода может быть надежно оценена

- Имеется уверенность в уменьшении экономических выгод

Нормативное регулирование учета расходов

Основные нормативные документы:

- ПБУ 10/99 "Расходы организации"

- Налоговый кодекс РФ

- План счетов бухгалтерского учета

- Учетная политика организации